企业等非国家主体的碳减排行动,在全球减排中发挥着日益重要的作用,许多企业提出了碳减排、碳中和、100%可再生能源等目标。提高电力消费中的可再生能源占比是企业实现这些目标的重要手段,企业可通过购买绿色电力(简称绿电)、购买绿色电力证书(简称绿证)、自建分布式/分散式可再生能源项目等方式消费可再生能源。不完善的电力间接排放(范围二)核算规则以及不同与碳减排相关环境权益机制的并行,可能导致可再生能源电力减排效益的双重计算,即同一份减排量用于实现多个减排目标。双重计算可能降低企业减排承诺的可信度,阻碍集体减排目标的实现。但是,企业通过消费可再生能源实现范围二减排目标时,潜在的双重计算风险大小及其影响尚不清楚。

为此,清华大学能源环境经济研究所段茂盛研究员课题组识别了企业借助消费可再生能源实现其范围二减排目标时的潜在双重计算风险,并定量评估了双重计算对企业减排行动可信度的影响。近日,相关研究成果以《减排量的双重计算会破坏企业减排声明的可信度》(Double counting of emission reductions undermines the credibility of corporate mitigation claims)为题,在线发表于Environmental Science & Technology。研究所博士研究生马国淞为论文第一作者,段茂盛研究员为通讯作者。

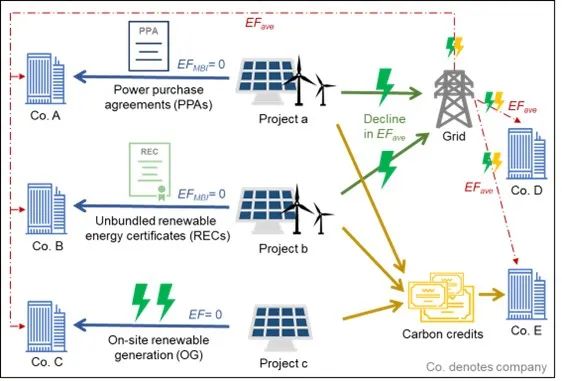

研究首先构建了企业可再生能源消费中的双重计算风险识别与量化框架(图1),聚焦两种主要的双重计算类型:一类为基于位置和基于市场的范围二核算方法同时使用导致的双重计算,另一类为可再生能源电力与碳信用市场并存导致的双重计算。之后,应用该框架,研究量化了中国63家大型企业通过消费可再生能源实现其2030年的范围二减排目标时,可能的双重计算风险水平。最后,研究评估了双重计算对企业排放路径与《巴黎协定》1.5℃目标一致性的影响。

图1 企业可再生能源电力消费中的双重计算风险识别与量化框架

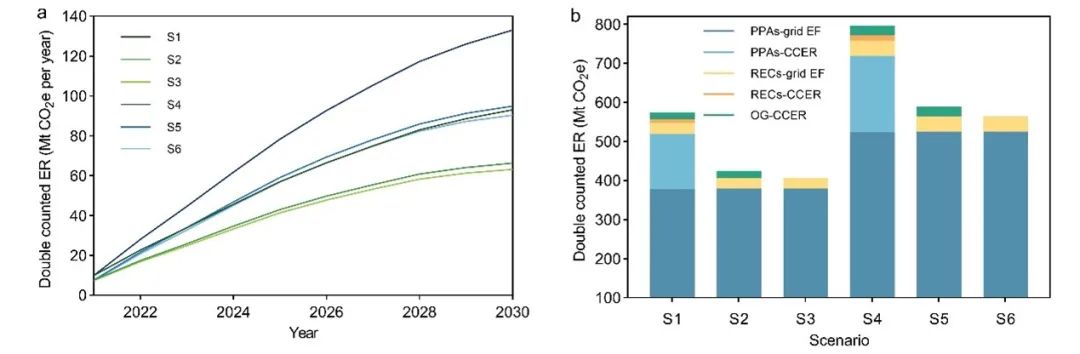

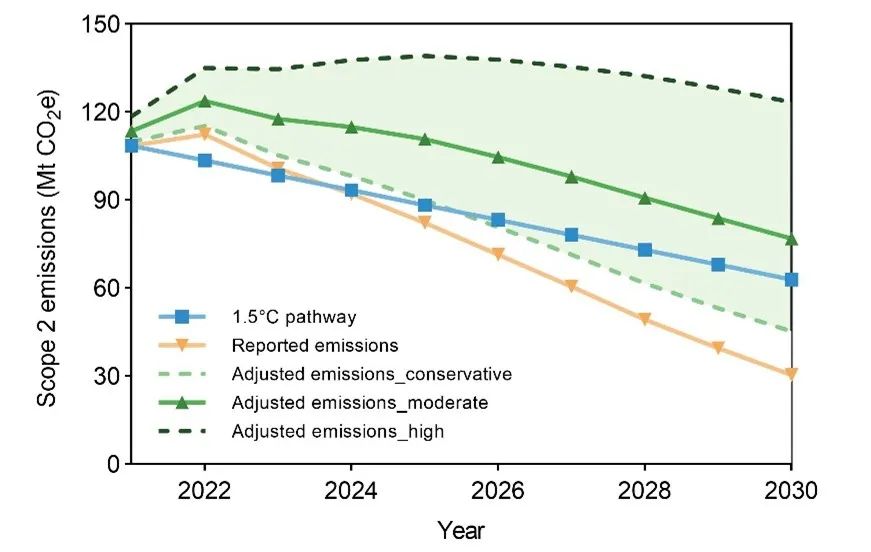

结果表明,购买绿电是样本企业消费可再生能源电力的主要方式,83.3%的范围二减排来自绿电采购。由于潜在的双重计算风险,可再生能源电力产生的1 t CO2e减排效益可能被夸大为1.9~2.3 t CO2e,从而降低企业减排声明的可信度。随着企业用电量和可再生能源电力占比的增长,重复计算的风险逐年上升,不同情景下, 2030年重复计算的减排量可能达到2021年的6~13倍(图2)。为满足1.5℃目标要求,2021~2030年企业需每年减排至少4.7%,根据样本企业披露的减排目标,预计其年均减排率可达6.9%,但考虑减排量的双重计算风险后,企业实际年均减排率仅有2.0%,不再符合1.5℃目标要求(图3)。

图2 2021~2030年不同情景下双重计算的减排量

图3 企业排放路径与1.5℃目标路径对比

研究揭示了企业借助可再生能源电力消费实现范围二减排时潜在的双重计算风险,强调了完善企业碳信息披露制度、及时披露并更新多种口径的电网排放因子、协调绿电绿证与碳减排信用机制等政策措施对于降低减排量双重计算风险的重要意义。研究得到国家社会科学基金重大项目的支持。

相关文章链接:https://pubs.acs.org/doi/10.1021/acs.est.4c03792