研究亮点

-

建立高时空分辨率的可再生能源布局与电力系统优化(RESPO)模型,评估2035年前中国风光发电装机与发电占比路径。

-

中国需在2030年完成至少2350吉瓦(GW)风光装机部署,到2035年升至2910~3800吉瓦,并有望使风光发电占比达49%~56%。

-

提出在国家自主贡献(NDC)中引入“清洁能源发电占比”目标,以增强政策约束力和可操作性。

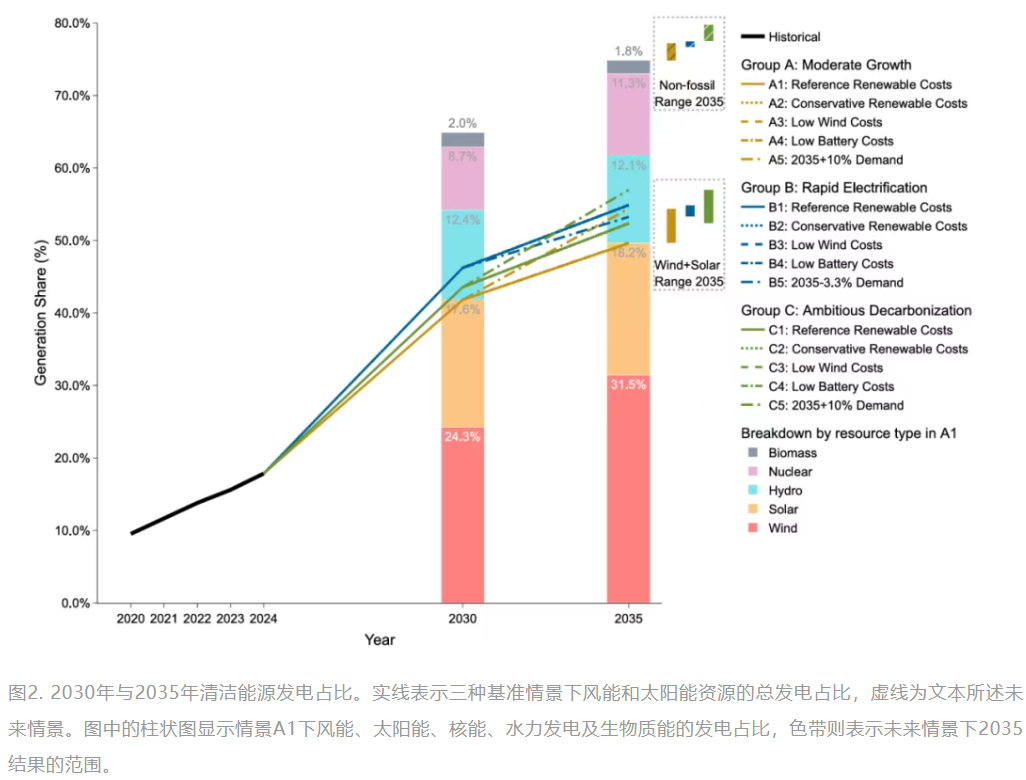

研究成果

风光装机应持续提速,2035年目标需成倍提升

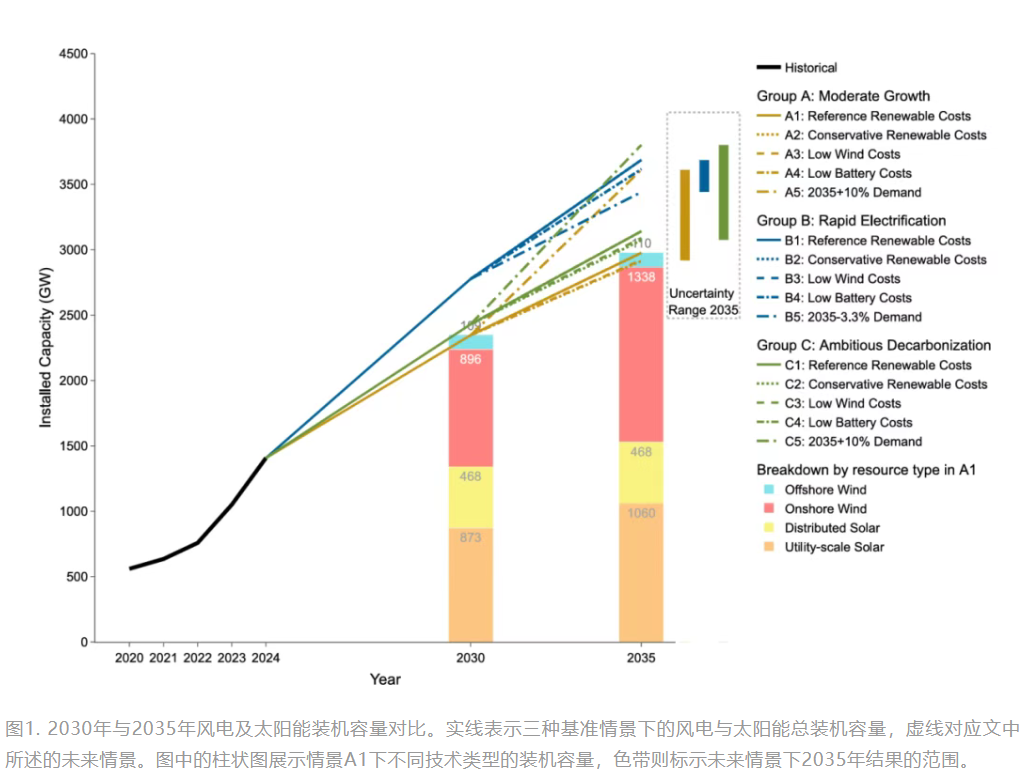

研究通过构建高时空分辨率的可再生能源布局与电力系统优化模型(RESPO),模拟出实现2°C气候目标情景下,中国在截至2030年需要部署的风电与光伏装机容量区间为2350至2780吉瓦,到2035年需进一步增长至2910至3800吉瓦。这意味着在当前1200吉瓦风光目标已提前完成的基础上,中国未来需在2025至2030年间维持年均150至220吉瓦的新增风电光伏速度,2031至2035年间也需保持在120至210吉瓦的年增速。按技术类型来看,集中式光伏和陆上风电仍将是中国风光发展的主力,其中2035年陆上风电装机可能达到1910吉瓦,光伏装机也将超过1400吉瓦。同时,分布式光伏与海上风电也将持续扩张,分别达到470吉瓦与110吉瓦左右,如图1所示。

发电结构显著转变,非化石能源成主导力量

随着风光装机规模的持续扩张,我国电力系统的能源结构将呈现深刻变化。研究显示,2024年风电与太阳能在总发电中的占比为17.9%,到2030年有望提升至41%至46%,并在2035年进一步上升至49%至56%。更广义来看,包括风电、光伏、水电、核能与生物质在内的非化石能源,其在电力结构中的占比预计将从2023年的33.7%上升至2030年的65%至68%,2035年进一步增至75%至79%。相应地,煤电和天然气等化石能源发电比重将逐步下滑,预计2035年将降至21%至25%的水平,如图2所示。

值得注意的是,研究进一步分析了可再生能源成本路径、电力需求不确定性以及煤电退役等因素对系统建模结果的影响。结果显示,不同场景下风光装机总量和发电结构的变化幅度较小。这表明,中国具备在较为复杂的经济与政策环境下,稳步推进风光规模化发展的能力,也印证了过去十年中国在制造能力、技术降本、政策执行等方面形成的综合优势。

建议设立“装机+占比”双重目标以增强政策执行力

为增强2035版NDC目标的清晰性与约束力,研究团队建议,中国应在延续现有风光装机容量目标的基础上,增设反映实际系统运行情况的发电结构性目标。具体而言,建议将2030年的风光装机目标由目前的1200吉瓦上调至2200吉瓦,2035年明确提出不低于2800吉瓦的最低容量要求;同时,建议在国家气候政策框架中新增“风光发电占比”或“清洁能源发电占比”这一目标类型,以提升政策导向的弹性和实效性。在发电结构方面,研究建议2030年风光发电应占总发电量的40%左右,2035年提升至50%;而非化石能源整体发电占比则可分别设定为65%以上和70%以上。这种双目标设计模式,不仅能够体现系统脱碳成果,也能更好适应未来电气化加速、电力需求波动等宏观趋势。

结论

本研究为中国2035年电力系统脱碳提供了数据充分、路径清晰、政策相关性强的参考方案。相比于传统的绝对装机量目标,发电结构类指标(如清洁能源发电占比)对实际碳减排的指向性更强、弹性更高,有助于应对电力需求不确定性、跨行业电气化等复杂挑战。

与此同时,研究也指出中国在实现高比例可再生能源发展过程中仍面临电网接入瓶颈、区域资源错配、电力市场机制有待完善等现实约束。因此,若要支撑更高比例风光并网,应同步推进电网基础设施建设、火电机组灵活性改造和区域协调机制改革。

作为面向2035的战略性研究,本研究为中国制定更有力、更具韧性的气候行动路径提供了理论与实证支持,也为其他主要排放国和发展中经济体制定NDC提供了思路借鉴。研究最后强调,设定更具雄心的目标,不仅是减碳压力所迫,更是推动清洁能源投资与产业升级的战略机遇。